À Paris, l’immobilier se joue souvent en quelques jours, parfois en quelques heures. Pourtant, un achat immobilier réussi ne repose ni sur la chance ni sur la précipitation. Il dépend d’une lecture fine du marché immobilier, d’une préparation rigoureuse et d’un arbitrage lucide entre l’émotion et les chiffres. Entre les micro-quartiers qui changent d’une rue à l’autre, les écarts de prix immobilier selon l’étage ou l’exposition, et les contraintes techniques des immeubles anciens, acheter un appartement Paris ou une maison à Paris exige un vrai guide immobilier et des repères concrets.

Dans ce paysage dense, une stratégie claire fait la différence. D’abord, il faut comprendre ce que le vendeur met réellement sur le marché, au-delà des photos. Ensuite, il convient de sécuriser le financement et les conditions suspensives pour rester crédible face à la concurrence. Enfin, il est essentiel d’anticiper la vie du bien après la signature : charges, travaux, copropriété, et potentiel de revente. À travers des situations typiques et un fil conducteur basé sur un couple fictif, Camille et Romain, cet article déroule des conseils achat applicables immédiatement pour viser un achat serein, optimisé, et cohérent avec un projet de vie ou un investissement immobilier.

- Comprendre les écarts de prix par arrondissement, rue, étage et état du bâti.

- Construire une stratégie d’achat réaliste : budget total, financement, marge travaux.

- Décrypter une annonce et vérifier les points techniques avant d’offrir.

- Négocier sans fragiliser le dossier : méthode, timing, arguments solides.

- Sécuriser la transaction : compromis, clauses, diagnostics, copropriété.

- Penser investissement : rendement, vacance, revente, risques et opportunités.

Marché immobilier à Paris : comprendre les dynamiques de prix et de quartiers

Le marché immobilier à Paris n’est pas un bloc homogène. Au contraire, il fonctionne comme une mosaïque de micro-marchés. Ainsi, deux biens comparables peuvent afficher des écarts marqués selon la rue, l’exposition, ou la copropriété. Cette réalité surprend souvent les acheteurs, car l’arrondissement ne suffit pas. Par conséquent, une analyse à l’échelle du pâté de maisons devient un réflexe gagnant.

Les prix immobilier reflètent d’abord la rareté. Or, à Paris, la rareté se loge dans le calme, la lumière et l’absence de défauts structurels. Par exemple, un deux-pièces sur cour au 4e étage sans ascenseur ne se valorise pas comme un deux-pièces sur rue au 2e avec vis-à-vis. Pourtant, la surface peut être identique. De plus, l’ancien parisien ajoute une couche de complexité, car les planchers, les réseaux et la ventilation comptent autant que le charme.

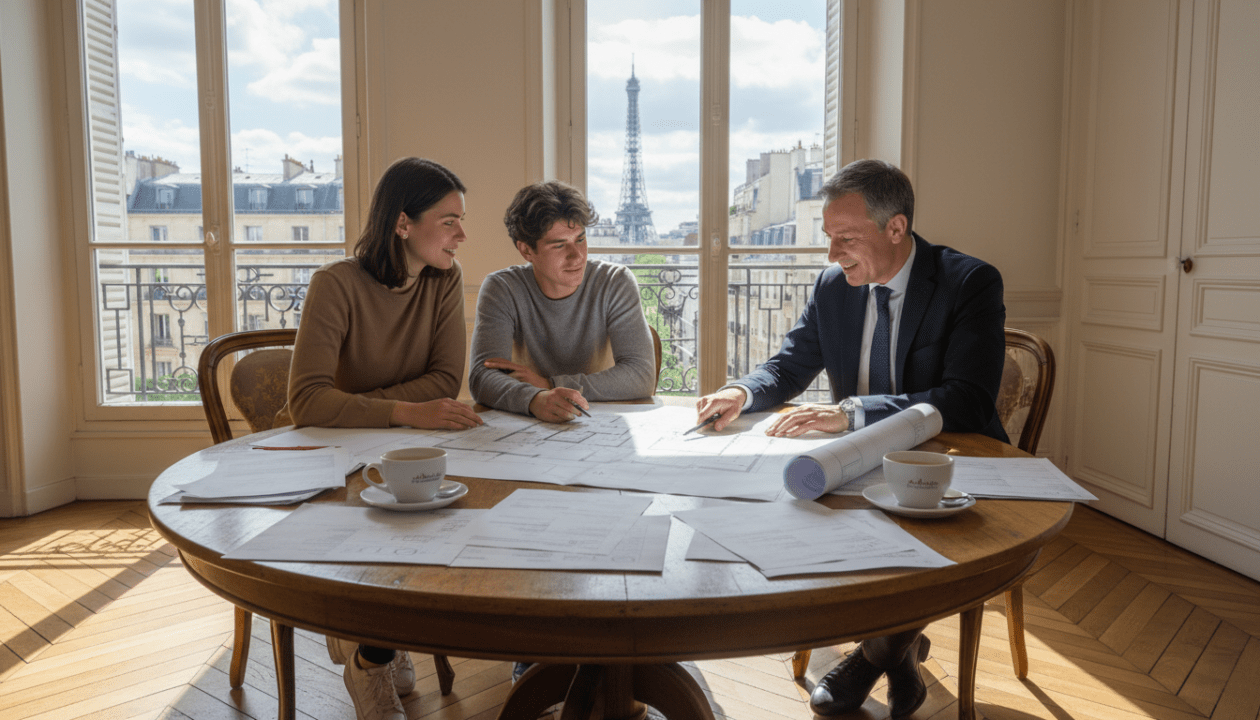

Camille et Romain, en recherche d’un appartement Paris, hésitent entre le 11e et le 12e. Ils découvrent vite que le “bon” prix dépend de la copropriété. En effet, une façade votée, une cage d’escalier rénovée et une toiture suivie limitent les appels de fonds. À l’inverse, un immeuble sans travaux depuis vingt ans peut cacher une facture lourde. Donc, le prix affiché n’est qu’un point de départ, jamais une vérité.

Ce qui fait varier le prix immobilier à Paris au-delà des mètres carrés

D’abord, l’étage et la présence d’un ascenseur pèsent fortement. Ensuite, la qualité du plan fait ou défait une visite. Un logement avec une circulation inutile “mange” de la surface. À Paris, chaque mètre compte, donc un plan compact se vend mieux. Par ailleurs, la luminosité agit comme un multiplicateur, surtout en hiver. C’est pourquoi l’exposition et la profondeur des pièces doivent être vérifiées sur place.

Les nuisances jouent aussi un rôle déterminant. Ainsi, un axe passant, un bar en rez-de-chaussée ou une cour “résonnante” changent la perception. De même, la performance énergétique influence désormais la négociation. Même sans dramatiser, un logement énergivore peut limiter la demande à terme. Par conséquent, il faut croiser l’étiquette énergie avec la typologie du bâti, car un DPE n’explique pas tout à lui seul.

Paris, ses micro-quartiers, et la logique “usage” plutôt que “prestige”

Choisir un secteur ne relève pas uniquement du prestige. Au contraire, la logique d’usage sécurise l’achat. Par exemple, la proximité d’une ligne de métro fiable, d’écoles, ou d’un parc change le quotidien. De plus, les commerces de bouche et la qualité de la rue influencent la revente. Donc, une stratégie simple consiste à visiter à plusieurs horaires, afin de sentir le quartier au-delà du samedi après-midi.

Pour Camille et Romain, le déclic vient d’une visite un mardi soir. La rue convoitée devient bruyante, tandis qu’une rue parallèle reste paisible. Cette observation, très concrète, les aide à hiérarchiser. Finalement, comprendre Paris, c’est accepter que la valeur se niche dans les détails de vie, et cette lucidité protège le budget.

Achat immobilier à Paris : définir un budget total et un financement solide

Un achat immobilier à Paris se gagne souvent avant la première visite. En effet, un dossier financier clair permet d’agir vite sans s’exposer. D’abord, le budget ne se limite pas au prix du bien. Ensuite, les frais annexes s’additionnent rapidement. Donc, une approche “budget total” évite les mauvaises surprises et renforce la capacité de négociation.

Le budget total inclut les frais de notaire, les éventuels frais d’agence, les travaux, l’ameublement, et une réserve de sécurité. De plus, il faut intégrer les charges de copropriété et la taxe foncière, car elles pèsent sur l’effort mensuel. Par conséquent, une mensualité confortable sur le papier peut devenir tendue dans la vraie vie. C’est pourquoi une simulation réaliste, avec marge, protège l’acheteur.

Camille et Romain disposent d’un apport correct, mais ils sous-estiment les travaux de mise aux normes électriques. Or, dans l’ancien, ce poste revient souvent. Ainsi, une enveloppe travaux “plancher” est utile, même si le bien semble propre. Ensuite, une étape clé consiste à obtenir un accord de principe bancaire, puis une validation plus ferme après offre. De cette manière, la crédibilité augmente face au vendeur.

Budget total : postes à prévoir pour acheter un appartement à Paris

Pour clarifier, voici une logique simple : partir du prix affiché, puis ajouter tout ce qui gravite autour. Ensuite, comparer ce total à la capacité d’emprunt réelle. Ainsi, la recherche devient plus efficace, car le tri se fait en amont. De plus, cette méthode évite de “tomber amoureux” d’un bien hors cible, ce qui fait perdre du temps.

| Poste de dépense | Pourquoi c’est décisif | Ordre de grandeur (indicatif) |

|---|---|---|

| Frais de notaire | Impact immédiat sur l’apport nécessaire | Souvent 7–8% dans l’ancien |

| Travaux et rafraîchissement | Peut bloquer un projet si sous-estimé | Variable, prévoir une réserve |

| Charges de copropriété | Influe sur le reste à vivre mensuel | Selon services (gardien, ascenseur) |

| Taxe foncière | À intégrer dans le coût annuel réel | Très variable selon secteur et bien |

| Assurance emprunteur | Peut augmenter le coût total du crédit | Selon profil et garanties |

Financement : vitesse, clarté et cohérence du dossier

La concurrence impose un tempo rapide. Donc, un dossier prêt rassure. Il doit inclure revenus, épargne, stabilité professionnelle, et niveau d’endettement. Ensuite, une stratégie consiste à clarifier l’origine de l’apport. Cette transparence accélère l’analyse bancaire. Par ailleurs, le choix de la durée doit rester cohérent avec le projet : résidence principale, revente possible, ou investissement immobilier.

Enfin, une question revient souvent : faut-il “tout mettre” en apport ? Pas forcément. Au contraire, garder une réserve protège contre les imprévus. Par conséquent, l’optimisation consiste à équilibrer apport, taux, et sécurité. Quand le financement est verrouillé, le terrain devient plus favorable pour aborder la visite suivante.

Une fois le budget sécurisé, l’étape suivante consiste à lire les annonces et les biens avec une grille de vérification stricte, afin d’éviter les pièges invisibles.

Guide immobilier : visiter, vérifier et décrypter un appartement Paris ou une maison à Paris

Un guide immobilier utile ne se contente pas de conseils généraux. À Paris, il faut une méthode de visite qui transforme l’émotion en décision. D’abord, l’œil doit repérer les défauts coûteux. Ensuite, il faut confirmer les qualités réelles, pas celles suggérées par les photos. Donc, une grille simple, répétée à chaque visite, réduit le risque d’erreur.

Dans l’ancien, les signaux faibles comptent. Par exemple, des traces d’humidité près d’une fenêtre peuvent indiquer une infiltration. De même, une odeur persistante peut révéler une ventilation insuffisante. Par ailleurs, le bruit doit être testé fenêtres ouvertes et fermées. Ainsi, la visite devient une enquête, sans perdre la capacité à se projeter.

Camille et Romain visitent un trois-pièces séduisant. Pourtant, la chambre principale donne sur une gaine technique. De plus, la cuisine est sans extraction. Ces détails, souvent minimisés, pèsent sur le confort. En conséquence, ils apprennent à poser des questions factuelles, puis à demander des documents : procès-verbaux d’assemblée, charges, diagnostics. Cette discipline évite les regrets.

Check-list de visite : les points techniques qui font la différence

Avant tout, il faut regarder les fenêtres, car elles impactent isolation et bruit. Ensuite, l’électricité doit être évaluée : tableau, prises, et conformité. De plus, la plomberie se vérifie par la pression d’eau et l’état des joints visibles. Enfin, le chauffage et l’eau chaude doivent être clarifiés : individuel, collectif, ou mixte. Ainsi, l’acheteur compare des biens sur des bases concrètes.

Il est aussi utile d’observer la copropriété. Par exemple, un hall soigné indique souvent une gestion suivie. À l’inverse, des boîtes aux lettres cassées ou des caves inaccessibles donnent une alerte. De plus, il faut questionner les travaux votés et ceux envisagés. Par conséquent, un appartement “pas cher” peut coûter plus cher après acquisition.

Lire une annonce immobilière à Paris : repérer les mots qui comptent

Les annonces utilisent un vocabulaire codé. Ainsi, “à rafraîchir” peut signifier peinture, mais parfois plus. “Fort potentiel” annonce souvent un chantier. De même, “calme” ne garantit pas le silence : une cour peut être vivante. Donc, il faut traduire ces expressions en questions précises : quel est l’état des fenêtres, y a-t-il un voisinage commercial, quel est le montant des charges ?

Pour une maison à Paris, d’autres points s’ajoutent. D’abord, la mitoyenneté et la toiture doivent être examinées. Ensuite, les servitudes et accès doivent être clarifiés. Enfin, l’espace extérieur peut cacher des contraintes d’entretien. Cette lecture attentive transforme la visite en décision éclairée, et c’est là que l’achat devient optimal.

Après la visite, la question n’est plus “est-ce joli ?”. Elle devient “est-ce cohérent au bon prix ?”, ce qui ouvre naturellement la phase de négociation.

Conseils achat : négocier le prix immobilier à Paris sans fragiliser son dossier

Négocier à Paris exige du tact et des preuves. En effet, le prix immobilier résulte d’un rapport de force, mais aussi d’un niveau de confiance. D’abord, il faut comprendre la situation du vendeur : délai, succession, achat en chaîne. Ensuite, il faut construire une offre lisible et finançable. Donc, l’objectif n’est pas de “gagner” contre le vendeur, mais d’obtenir un accord qui tient.

Camille et Romain ciblent un bien affiché légèrement au-dessus du marché local. Toutefois, ils repèrent une cuisine à refaire et des fenêtres vieillissantes. Plutôt que d’attaquer le vendeur, ils chiffrent. Ensuite, ils présentent une offre argumentée, avec devis et comparables de la rue. Par conséquent, la négociation devient rationnelle, et non émotionnelle.

Le timing compte aussi. Ainsi, une offre rapide après une visite sérieuse peut être mieux reçue. À l’inverse, attendre trop longtemps ouvre la porte à une surenchère. De plus, un dossier complet rassure : accord de principe, apport, et calendrier. Donc, la meilleure stratégie combine fermeté sur le prix et souplesse sur les modalités, comme une date de signature adaptée.

Arguments solides pour négocier un appartement Paris

Les meilleurs arguments reposent sur des faits. Par exemple, un DPE faible peut justifier une décote si des travaux sont nécessaires. De même, un plan peu optimisé se revend moins facilement. Ensuite, l’état de la copropriété compte : ravalement voté, ascenseur à rénover, ou toiture à reprendre. Par ailleurs, les comparables récents dans le même périmètre renforcent la crédibilité. Ainsi, la discussion quitte le terrain des impressions.

Il faut aussi éviter certains pièges. D’abord, une offre trop basse peut fermer la porte. Ensuite, multiplier les conditions rend le dossier fragile. Enfin, changer d’avis sur des points déjà validés abîme la confiance. Donc, une bonne négociation se prépare comme un dossier, avec une ligne rouge claire et une marge de manœuvre assumée.

Rendre son offre irrésistible sans payer trop cher

Une offre “irrésistible” n’est pas forcément la plus élevée. Souvent, c’est la plus sûre. Ainsi, réduire les incertitudes plaît au vendeur : financement prêt, notaire réactif, et calendrier net. De plus, proposer une flexibilité sur la remise des clés peut aider, surtout si le vendeur doit se reloger. Par conséquent, il est possible d’obtenir un ajustement de prix tout en donnant de la sérénité en face.

Enfin, la négociation doit rester cohérente avec le projet. Pour un achat de résidence principale, le confort et la stabilité priment. Pour un investissement immobilier, la rentabilité et la liquidité dominent. Cette distinction guide les concessions, et elle prépare la phase suivante : sécuriser juridiquement la transaction.

Investissement immobilier à Paris : rentabilité, risques, et stratégie de revente

Un investissement immobilier à Paris attire pour une raison simple : la demande reste structurellement forte. Pourtant, la performance ne se décrète pas. D’abord, il faut choisir une stratégie : location longue durée, meublé, ou achat-revente. Ensuite, il convient d’anticiper les contraintes de gestion et les coûts. Donc, l’investisseur avisé raisonne en “rendement net” et en “scénario de sortie”.

Le rendement brut, souvent mis en avant, ne suffit pas. En effet, les charges, la taxe foncière, les travaux et la vacance locative réduisent la performance. Par conséquent, un studio très rentable sur le papier peut décevoir s’il exige des rénovations fréquentes. De plus, les petites surfaces se louent vite, mais elles tournent davantage. Ainsi, le risque se déplace : moins de vacance, plus d’usure.

Camille et Romain envisagent aussi un achat patrimonial, avec mise en location future. Ils privilégient alors un plan facile à louer et à revendre : métro proche, étage agréable, et copropriété saine. Ensuite, ils comparent deux options : un bien à rafraîchir dans un quartier très demandé, ou un bien prêt à louer dans un secteur moins liquide. Ce dilemme illustre un point clé : à Paris, la revente se prépare dès l’achat.

Choisir entre rendement et sécurité patrimoniale

Le cœur de Paris offre souvent une sécurité patrimoniale, mais un rendement plus bas. À l’inverse, certains secteurs plus périphériques peuvent améliorer le ratio loyer/prix. Cependant, la liquidité varie. Donc, il faut arbitrer selon l’horizon : court, moyen ou long terme. De plus, la qualité du bien reste centrale. Un immeuble bien géré protège la valeur même quand le marché ralentit.

Une stratégie efficace consiste à viser un “bien standard premium”. Autrement dit : pas un produit de niche, mais un logement facile à comprendre. Par exemple, un deux-pièces bien distribué se revend à de nombreux profils. Ensuite, il est utile d’éviter les configurations atypiques qui séduisent peu. Ainsi, la revente devient une option solide, pas un pari.

Anticiper les travaux, la réglementation et la gestion locative

Les travaux ne doivent pas être subis. Au contraire, ils peuvent créer de la valeur si le budget est maîtrisé. Par exemple, améliorer l’isolation, optimiser la cuisine, ou repenser une salle d’eau peut repositionner le loyer. Ensuite, la gestion locative doit être planifiée : sélection du locataire, assurance, état des lieux. De plus, la réglementation évolue, donc il faut rester attentif aux obligations énergétiques et aux règles de copropriété. Cette vigilance évite les mauvaises surprises.

Enfin, il faut se poser une question simple : “à qui ce bien se revendra-t-il ?”. Si la réponse est claire, l’investissement gagne en robustesse. C’est ce fil conducteur, orienté usage et sortie, qui transforme un achat en décision patrimoniale durable.

Quels documents demander avant de faire une offre pour un achat immobilier à Paris ?

Il est recommandé de demander les diagnostics, le règlement de copropriété, les trois derniers procès-verbaux d’assemblée générale, le montant des charges et le relevé des travaux votés. Ensuite, il est utile de vérifier la taxe foncière et l’état des impayés éventuels. Ainsi, la cohérence entre prix immobilier et risques réels devient plus facile à établir.

Comment estimer si le prix immobilier d’un appartement Paris est cohérent ?

Il faut comparer avec des ventes récentes très proches, puis ajuster selon l’étage, l’ascenseur, l’exposition, le plan, l’état de l’immeuble et la qualité de la rue. De plus, les travaux votés et l’état des parties communes doivent être intégrés. Par conséquent, l’estimation repose sur des comparables et sur des corrections factuelles.

Maison à Paris ou appartement Paris : quel choix est le plus simple à sécuriser ?

Un appartement est souvent plus simple à analyser grâce aux documents de copropriété, même si les charges existent. Une maison à Paris peut offrir une rareté attractive, cependant elle exige une vigilance accrue sur toiture, mitoyenneté, servitudes et entretien. Donc, le choix dépend du niveau de contrôle souhaité et de la capacité à assumer des travaux potentiellement plus lourds.

Quels conseils achat pour négocier sans perdre le bien convoité à Paris ?

Il est conseillé d’arriver avec un financement prêt, puis de formuler une offre argumentée par des faits : devis travaux, comparables, points techniques. Ensuite, il faut rester clair sur le calendrier et limiter les conditions inutiles. Ainsi, l’offre paraît sérieuse, ce qui permet parfois d’obtenir un ajustement de prix sans fragiliser le dossier.

Un investissement immobilier à Paris reste-t-il pertinent si le rendement est faible ?

Oui, car la pertinence ne dépend pas uniquement du rendement brut. Il faut regarder le rendement net, la stabilité locative, la qualité de la copropriété et surtout la stratégie de revente. Par ailleurs, un bien liquide dans un secteur recherché peut compenser un rendement modéré par une meilleure sécurité patrimoniale.

Avec 25 ans d’expérience dans l’immobilier, je suis passionnée par l’accompagnement personnalisé de mes clients pour réaliser leurs projets. Mon expertise et ma disponibilité sont mes atouts pour vous guider efficacement.